Moderne Performance Measurement Systeme – Die Balanced Scorecard (BSC)

Den neuen Performance Measurement Konzepten werden die Balanced Scorecard (BSC) und das Supply-Chain-Operations-Reference-Modell (SCOR) zugerechnet. Das Hauptaugenmerk liegt bei beiden Konzepten u.a. auf der operativen Ausführung.

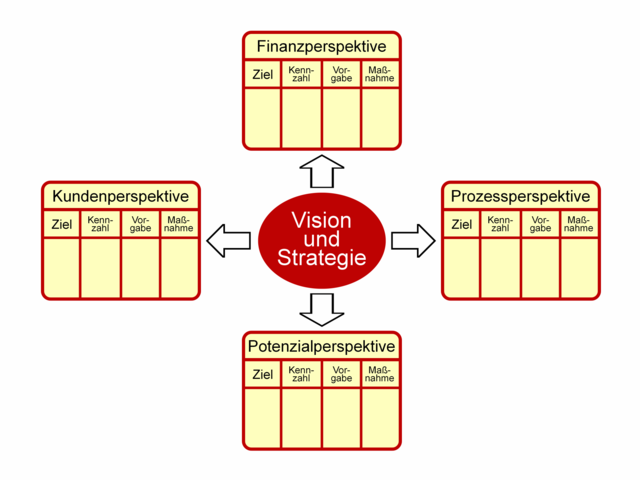

Das Konzept der Balanced Scorecard kann als ein Kommunikations-, Lern- und Steuerungskonzept zur Implementierung einer Strategie angesehen werden. Damit sollen die Schwachstellen der rein finanzwirtschaftlich ausgelegten Kennzahlensysteme vermieden werden. Die Balanced Scorecard ist ein ganzheitliches Konzept, das vier verschiedene Perspektiven betrachtet.

- Lieferanten- und Kundenperspektive

- Innovations- und Wissensperspektive

- Finanzielle Perspektive

- Interne prozessorientierte Perspektive

Bei der Lieferanten- und Kundenperspektive werden Daten der Kundenzufriedenheit, des Marktanteils und des Servicegrads genutzt. Bei der Innovations- und Wissensperspektive spielen das Mitarbeiter-Know-how, die Zufriedenheit der Mitarbeiter und Innovationen mit ein. Die finanzielle Perspektive betrachtet den Cashflow, den Unternehmenswert und die Kapitalrentabilität und für die internen Geschäftsprozesse sind der Kundendienst sowie die betrieblichen Prozesse bedeutend.

Die Vor- und Nachteile der Balanced Scorecard

Die Vorteile der Balanced Scorecard lauten:

- Orientierung auf zukunftsorientierte Kennzahlen

- Berücksichtigung von Ursache-Wirkung-Beziehungen

- Möglichkeiten zu individuellen Anpassungen

Nachteilig ist, dass mit der Balanced Scorecard keine Methodik geboten wird, um Kennzahlen spezifisch zu entwickeln. In der Literatur sind keine Vorgehensweise auffindbar, in denen die Art der Auswahl von Kennzahlen oder auch die Berechnung von Kennzahlen beschrieben sind. Außerdem konzentriert sich die Balanced Scorecard ausschließlich auf das Top-Management. Die Erstellung findet Top-Down statt.

Mehr Informationen finden Sie unter Moderne Performance Measurement Systeme – Das SCOR-Modell.

Bildquelle: © XtravaganT – Fotolia.com