Inhaltsverzeichnis zur einfacheren Navigation des Beitrags:

-

-

- Traditionelle Kennzahlensysteme

- Traditionelle Kennzahlensysteme – Das DuPont-System of Financial Control

- Traditionelle Kennzahlensysteme – Das ZVEI-System

- Traditionelle Kennzahlensysteme – Das Rentabilitäts- und Liquiditätskennzahlensystem

- Traditionelle Kennzahlensysteme – Das Ratios au Tableau de Bord

- Traditionelle Kennzahlensysteme – Das Managerial Control Concept

- Traditionelle Kennzahlensysteme

-

Die Aufgaben eines Unternehmens müssen geplant, kontrolliert und gesteuert werden. Für diese Aufgaben ist ein Kennzahlensystem hilfreich. In einem solchen System werden alle im Unternehmen vorhandenen Kennzahlen zusammengeführt. Dies ermöglicht es, die Leistung eines Unternehmens sowie der einzelnen Bereiche und Abteilungen einzuschätzen und zu bewerten.

Kennzahlen

Transparenz über Prozesse und interagierende Faktoren sind, vor allem im Bereich der Logistik, zur Steuerung eines Unternehmens nötig. Für viele dieser Faktoren besteht die Möglichkeit, sie mit Hilfe von Kennzahlen zu messen. Zahlen, anhand derer ein kleiner Ausschnitt betrieblicher Sachverhalte, Strukturen und Prozesse abgebildet werden kann und die den Zustand eines Unternehmens in konzentrierter Form darstellen, können als Kennzahlen definiert werden.

Ein Vorteil, der durch die Nutzung von Kennzahlen entsteht, ist die Reduktion der Komplexität und damit einhergehend die Garantie für einen schnellen Überblick. Auf diese Weise können die folgenden Tätigkeiten vereinfacht werden:

-

-

-

- Analyse

- Laufende Planung

- Steuerung

- Kontrolle

-

-

Ein weiterer Vorteil ist die mögliche Messung der Durchlaufzeit für einzelne Prozesse und für den Gesamtprozess, beispielsweise in Form von Lagerkennzahlen. Bestände und verwendete Flächen können anhand der statischen Kapazitätsauslastung und anhand der Auslastung von technischen Hilfsmitteln abgebildet werden.

Merkmale von Kennzahlen sind deren Informationscharakter, die Quantifizierbarkeit und ihre spezifische Form.

Funktionen von Kennzahlen

Mithilfe verschiedener Funktionen können die Kennzahlen auf umfassende Weise genutzt werden. Mögliche Anwendungen sind beispielsweise:

-

-

-

- Anregungsfunktion

- Priorisierungsfunktion

- Kommunikationsfunktion

- Steuerungsfunktion

- Überwachungsfunktion

- Operationalisierungsfunktion

-

-

Die Anregungsfunktion, weist auf Störfälle und Unregelmäßigkeiten hin. Grundlage bildet eine kontinuierliche Erfassung der Betriebsdaten, auf deren Datenbasis Abweichungen und mögliche Probleme festgestellt werden können. Eine Priorisierungs- und Vorgabefunktion entsteht, indem feste Vorgabewerte definiert werden. Steuerungsprozesse (Kommunikations-/Steuerungsfunktion) können durch die Verwendung von Kennzahlen vereinfacht werden. Anhand von Daten der Personalsteuerung können Mitarbeiter den verschiedenen Aufgaben und Orten zugeteilt werden. Die Überwachungsfunktion wird bei einem laufenden Abgleich des Soll-Ist-Zustands deutlich. Als letzte wichtige Funktion ist die Operationalisierungsfunktion von Zielen zu nennen.

Gliederung von Kennzahlen und Kennzahlensystemen

Sowohl Kennzahlen als auch Kennzahlensysteme werden in der Regel gegliedert und geordnet, um einen Überblick zu verschaffen, sprich, um schnell und einfach Einsicht sowie Übersicht bezüglich bestimmter Sachverhalte zu vermitteln.

Es gibt verschiedene Varianten, um Kennzahlen zu ordnen. Mögliche Gliederungen lauten:

-

-

-

- Mathematisch/statistisch

- Gliederung nach dem Zweck

- Gliederung nach dem zeitlichen Horizont

- Gliederung nach der Art

- Gliederung nach der Grundlage

-

-

Auf mathematischer bzw. statistischer Seite gibt es sowohl absolute Zahlen als auch relative Zahlen. Zu den relativen Zahlen zählen Gliederungs-, Beziehungs- und Indexzahlen. Während die Messungen bei absoluten Zahlen nur in Bezug auf einen gewissen Zeitraum stattfinden, wird bei relativen Zahlen das Verhältnis eines Teiles zum Ganzen angegeben (Gliederungszahlen), das Verhältnis unterschiedlicher Größen zueinander (Beziehungszahlen) und die zeitliche Entwicklung (Indexzahlen).

Bei der Gliederung nach dem Zweck gibt es deskriptive Kennzahlen (Analysekennzahlen), die die Ist-Situation abbilden, und normative Kennzahlen (Kontrollkennzahlen), die zur Beeinflussung und Kontrolle von Prozessen genutzt werden.

Bei der Gliederung nach dem zeitlichen Horizont wird mit strategischen, taktischen und operativen Kennzahlen gearbeitet. Merkmale von strategischen Kennzahlen sind das Aufweisen einer hohen Erfolgswirksamkeit und das Überdauern einer längerfristigen Zeit. Operative Kennzahlen werden eher bei der Effizienzmessung genutzt. Die taktischen Kennzahlen stellen die Verbindung her zwischen den strategischen und den operativen Kennzahlen.

Bei der Gliederung nach der Art gibt es Struktur-/Rahmenkennzahlen, Produktivitäts-/Leistungskennzahlen, Wirtschaftlichkeitskennzahlen und Qualitätskennzahlen.

Bei der Gliederung nach der Grundlage spielen Kennzahlen bezüglich der Leistung, der Kosten und der Arbeitsdaten eine Rolle. Bei Leistungskennzahlen werden Mengen im Verhältnis zur benötigten Zeit beurteilt. Der Durchsatz einer Menge soll innerhalb einer bestimmten Zeiteinheit beurteilt werden. Bei Kostenkennzahlen handelt es sich beispielsweise um Prozesskosten und bei Arbeitsdatenkennzahlen um absolute Zahlen über geleistete Mengen.

Auch bei den Kennzahlensystemen gibt es diverse Möglichkeiten, um sie zu gliedern beziehungsweise zu ordnen. Einerseits können Kennzahlensysteme anhand von sechs verschiedenen Systematisierungsmerkmalen untergliedert werden, andererseits gibt es aber nicht nur reine Ausprägungen. Stattdessen existieren auch entsprechende Mischformen. Die Systematisierungsmerkmale lauten:

-

-

-

- Verknüpfung der Elemente (Rechensysteme und Ordnungssysteme)

- Methode der Entwicklung (Induktiv abgeleitete Systeme und deduktiv abgeleitete Systeme)

- Art der zu messenden Sachverhalte (Messung von Strukturen und Messung von Prozessen)

- Zeitliche Dimension (Planungssysteme und Kontrollsysteme)

- Betriebliche Funktionen (Intralogistik und Lagerwirtschaft sowie Produktion, Finanzwirtschaft)

- Verwendungsorientierung (Analysesystem und Steuerungssystem)

-

-

Beispiel:

Das Systematisierungsmerkmal Verknüpfung der Elemente bildet die formale Gliederung eines Kennzahlensystems. Im Folgenden wird beispielhaft anhand von Rechensystemen beschrieben, wie ein Kennzahlensystem mittels des Merkmals Verknüpfung der Elemente ausgestaltet wird:

Die Struktur des Systems ist baumähnlich, wobei eine Spitzenkennzahl an oberster Stelle steht. Die wichtigste Aussage im Rechensystem wird durch die Spitzenkennzahl getroffen. Sie wird sukzessive in weitere Kennzahlen zerlegt. Bis zum Erreichen von bestimmten Messwerten wird der Prozess über mehrere Ebenen durchgeführt.

Ein großer Nachteil ist, dass oft Hilfskennzahlen benötigt werden, um klar aufzuzeigen, wie die Spitzenkennzahl entstanden ist. Erst mit dem Aufzeigen von Verbindungen kann die notwendige Operationalität für Analysezwecke hergestellt werden.

In einem Rechensystem geht es darum, alle Kennzahlen als Input für die Spitzenkennzahl zu verwenden. Rechensysteme sind für die Anforderungen der Realität nicht ausreichend, denn ein Unternehmen kann nicht nur mit einer Kennzahl kontrolliert werden.

Eine Möglichkeit, um die Grenzen dieser Rechensysteme zu überwinden, ist die Nutzung von Ordnungssystemen. Dabei findet die Verknüpfung von Kennzahlen über eine logische Struktur statt. Die Aufnahme von Hilfskennzahlen in das System ist nicht notwendig. Der strukturelle Aufbau erfolgt zum Beispiel durch die Gliederung nach Objekten. Es ist aber auch möglich, dass Verbindungen nicht klar ersichtlich werden.

Traditionelle Kennzahlensysteme

Die Kennzahlen eines Unternehmens werden wie bereits erwähnt in einem entsprechenden Kennzahlensystem zusammengeführt. Das Ziel von solchen Kennzahlsystemen besteht darin, mit absoluten Zahlen und/oder Verhältniszahlen eine konkrete Auskunft über einen bestimmten Sachverhalt geben zu können. Es gibt sowohl traditionelle Kennzahlensysteme als auch moderne Ausformungen. Zu den traditionellen Kennzahlensystemen gehören:

-

-

-

- Das DuPont-System of Financial Control

- Das ZVEI-System

- Das Rentabilitäts- und Liquiditätskennzahlensystem

- Das Ratios au Tableau de Bord

- Das Managerial Control Concept

-

-

Das gängigste Kennzahlensystem ist das DuPont-System of Financial Control. Viele weitere Kennzahlensysteme bauen auf diesem Grundsystem auf. Das am seltensten genutzte System ist das Managerial Control Concept.

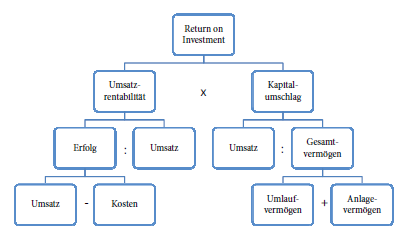

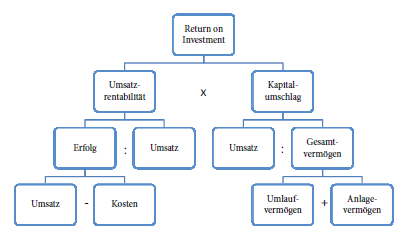

Traditionelle Kennzahlensysteme – Das DuPont-System of Financial Control

Eines der traditionellen Kennzahlensysteme ist das DuPont-System of Financial Control. Es ist das wohl am meisten verwendete System und kann demnach als Mutter der Kennzahlensysteme betrachtet werden.

Das DuPont-System wird auch als Rechensystem beschrieben, das vorrangig zur Analyse genutzt wird. Als oberstes Ziel gilt nicht die Gewinnmaximierung, sondern die Maximierung des Return on Investment.

Der Nutzen, der mit dem Einsatz des Systems entsteht, ist vielfältig. Dazu gehören folgende Aspekte:

-

-

-

- Hoher Aussagewert

- Übersichtlichkeit

- Anschaulichkeit

- Möglichkeit zur Erweiterung

- Bewertung der betrieblichen Leistungsfähigkeit

-

-

Nachteilig ist, dass bestimmte Kostenbetrachtungen nicht vorhanden sind und zur Beurteilung ein Vergleich mit anderen Kennzahlen notwendig ist.

Traditionelle Kennzahlensysteme – Das ZVEI-System

Das ZVEI-System wurde vom Zentralverband der elektrotechnischen Industrie entwickelt und ist vermehrt in Deutschland verbreitet.

Das ZVEI-System wird als ein Instrument zur Analyse und Kontrolle genutzt. Das wird möglich durch inner- und zwischenbetriebliche Vergleiche. Das System ist branchenneutral und erlaubt Analysen in den Bereichen Wachstum und Struktur. Ein weiteres Merkmal des Systems ist, dass es als Planungsinstrument genutzt werden kann. Außerdem sollen, wie bei dem DuPont-System, aus der Zerlegung einer Kennzahl die Ursache-Wirkung-Zusammenhänge aufgedeckt werden. Verhältniszahlen und eine Differenzierung ermöglichen diese Aufdeckung. Das ZVEI-System verbessert und verfeinert das DuPont-System.

Traditionelle Kennzahlensysteme – Das Rentabilitäts- und Liquiditätskennzahlensystem

Im Vergleich zu den zwei oben beschriebenen Kennzahlensystemen enthält das Rentabilitäts- und Liquiditätskennzahlensystem relativ wenige Kennzahlen. Dafür aber zwei Spitzenkennzahlen (Rentabilität und Liquidität). Diese Variante, von der verkürzt auch als RL-Kennzahlensystem gesprochen wird, stellt ein reines Ordnungssystem dar. Mit der Entwicklung des Rentabilitäts- und Liquiditätskennzahlensystems sollte statt der bisherigen Monoziel-Verfolgung ein Multiziel-System geschaffen werden.

Das System besteht insgesamt aus vier Teilen: Ein allgemeiner Teil und ein spezieller Teil mit jeweils einer Erfolgs- und einer Liquiditätskomponenten-Betrachtung.

Um das Unternehmen gesamtbetrieblich zu steuern, werden die wichtigsten Kennzahlen aus den folgenden Bereichen miteinander verbunden:

-

-

-

- Kostenrechnung

- Finanzplanung

-

-

Das RL-Kennzahlensystem dient vor allem als Werkzeug zur Planung und Kontrolle.

Traditionelle Kennzahlensysteme – Das Ratios au Tableau de Bord

Das Konzept dieses Systems sieht vor, dass das Ratios au Tableau de Bord als individuelles Führungsinstrument eingesetzt werden kann. Zu diesem Zweck muss das System situationsspezifisch und für einzelne Geschäftseinheiten maßgeschneidert entwickelt werden.

Je nach Bedürfnis kann ein Bord mit mehreren Messgrößen erstellt werden. Dazu zählen:

-

-

-

- finanzielle Messgrößen

- nicht-finanzielle Messgrößen

- vergangenheitsorientierte Messgrößen

- zukunftsorientierte Messgrößen.

-

-

Zur Erstellung der Messgrößen sind aktuelle Informationen notwendig. Dadurch, dass die Daten aus dem Rechnungswesen nur als ergänzend betrachtet werden, ist es durchaus denkbar, dass aufgrund einer fehlenden Abstimmung mehrere Tableaus existieren.

Eine fehlende oder schlechte Überarbeitung führt dazu, dass die Messgrößen mit der Zeit unübersichtlich werden oder veralten. Die lokale Datenerfassung kann zur Überrepräsentation eines Bereichs führen.

Vorteile zeigen sich durch die Flexibilität und die schnelle Anpassung an neue Gegebenheiten.

Wie der Name es bereits nahelegt, wird das System vorwiegend in Frankreich verwendet. Außerhalb dieser nationalen Grenzen konnte die Variante keine große Verbreitung erreichen. Wissenschaftlern zur Folge liegt der Grund dafür in fehlenden internationalen Berichten und Beschreibungen. Erste Erkenntnisse wurden erst nach einigen Jahren der Anwendung und Erfahrung veröffentlicht. Die Balanced Scorecard (s.u.), deren Cockpit im Prinzip dem des Ratios au Tableau de Bord ähnelt, konnte sich deutlich besser durchsetzen.

Traditionelle Kennzahlensysteme – Das Managerial Control Concept

Dieses Konzept wurde als Entscheidungs- und Kontrollsystem geschaffen. Mit dem Managerial Control Concept stehen der Unternehmensleitung mehrere Spitzenkennzahlen zur Verfügung im Gegensatz zu den bisherigen Kennzahlensystemen, wo nur eine oder zwei ausgewiesen werden.

Das Managerial Control Concept wird in die folgenden klassischen Funktionsbereiche gegliedert:

-

-

-

- Produktion

- Finanzwirtschaft

- Verkauf

-

-

Darüber hinaus enthält das Managerial Control Concept folgende Hierarchien:

-

-

-

- Top-Management

- Mittleres Management

- Unteres Management

-

-

Informationsweitergabe und -verdichtung erfolgen aufwärts von einer Hierarchiestufe zur nächsthöheren. Diese Aufteilung schafft eine übersichtliche Informationsvermittlung.

Moderne Performance Measurement Systeme

Im Kontext von Kennzahlen und Kennzahlensystemen sind weitere Systeme entstanden, die dazu dienen, die Leistung eines Unternehmens einzuschätzen und zu bewerten. Mit diesen neuen Performance Measurement Konzepten werden teilweise die starren, formalen Strukturen der traditionellen Modelle aufgebrochen, erweitert oder abgeleitet. Zu solchen Performance Measurement Systemen gehören unter anderem die Balanced Scorecard (BSC) und das Supply-Chain-Operations-Reference-Modell (SCOR). Das Hauptaugenmerk liegt bei beiden Konzepten auf der operativen Ausführung.

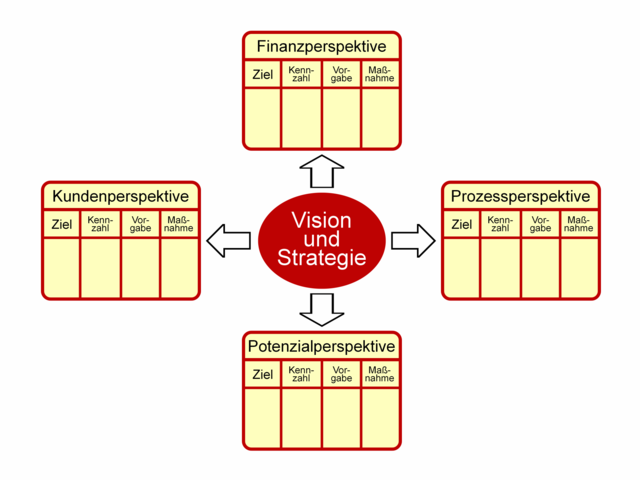

Balanced Scorecard (BSC)

Das Konzept der Balanced Scorecard kann als ein Kommunikations-, Lern- und Steuerungskonzept zur Implementierung einer Strategie angesehen werden. Damit sollen die Schwachstellen der rein finanzwirtschaftlich ausgelegten Kennzahlensysteme vermieden werden. Die Balanced Scorecard ist ein ganzheitliches Konzept, das vier verschiedene Perspektiven betrachtet:

-

-

-

- Lieferanten- und Kundenperspektive

- Innovations- und Wissensperspektive

- Finanzielle Perspektive

- Interne prozessorientierte Perspektive

-

-

Bei der Lieferanten- und Kundenperspektive werden Daten der Kundenzufriedenheit, des Marktanteils und des Servicegrads genutzt. Bei der Innovations- und Wissensperspektive spielen das Mitarbeiter-Knowhow, die Zufriedenheit der Mitarbeiter und Innovationen mit ein. Die finanzielle Perspektive betrachtet den Cashflow, den Unternehmenswert und die Kapitalrentabilität, während für die internen Geschäftsprozesse der Kundendienst sowie die betrieblichen Prozesse bedeutend sind.

Die Vorteile der Balanced Scorecard lauten:

-

-

-

- Orientierung auf zukunftsorientierte Kennzahlen

- Berücksichtigung von Ursache-Wirkung-Beziehungen

- Möglichkeiten zu individuellen Anpassungen

-

-

Nachteilig ist, dass mit der Balanced Scorecard keine Methodik geboten wird, um Kennzahlen spezifisch zu entwickeln. In der Literatur ist keine Vorgehensweise auffindbar, in der die Art der Auswahl von Kennzahlen oder auch die Berechnung von Kennzahlen beschrieben ist. Außerdem konzentriert sich die Balanced Scorecard ausschließlich auf das Top-Management. Die Erstellung findet Top-Down statt.

Supply-Chain-Operations-Reference-Modell (SCOR)

Im SCOR-Modell werden mehrere Aspekte von unternehmensübergreifenden Prozessen betrachtet. Der Fokus liegt auf der gesamten Supply Chain, auch wenn das Modell immer von der Sicht eines einzelnen Unternehmens ausgeht.

Die Merkmale des Modells lauten Branchenneutralität sowie Beschreibung, Standardisierung, Messung und Evaluation von Prozessketten. Das Modell besteht aus vier verschiedenen Ebenen, die hierarchisch aufgestellt sind. Außerdem ist es nach internen und externen Leistungsmerkmalen differenziert.

Die Aufgaben, die in den jeweiligen Ebenen ausgeführt werden, lauten wie folgt:

Ebene 1: Top-Level

-

-

-

- Prozesskategorie „Planen“ wird überwacht

- Prozesskategorie „Beschaffen“ wird überwacht

- Prozesskategorie „Herstellen“ wird überwacht

- Prozesskategorie „Liefern“ wird überwacht

-

-

Ebene 2: Configuration-Level

-

-

-

- Definieren unterschiedlicher Module

- Zerlegen der Supply Chain in Unterprozesse

-

-

Ebene 3: Process-Element-Level

-

-

-

- Zerlegung der Module in einzelne Elemente

- Zusammenfügen der Elemente zu einer Kausalkette durch Input-Output-Relation

-

-

Ebene 4: Implementation-Level

-

-

-

- Detaillierung der Prozesselemente

- Zerlegung der Elemente in unterschiedliche Aktivitäten

-

-

Vorteil des Modells ist, dass Unternehmen ihre aktuelle tiefgehend analysieren können. Die Hierarchie, die abgestimmte Struktur und der standardisierte Rahmen ermöglichen diese detaillierte Analyse. Somit entsteht ein einheitlicher Standard für die Leistungsmessung und Kommunikation der gesamten Supply Chain. Zudem können Unternehmen von Partnern und deren Best-Practice-Ansätzen lernen.

Nachteil des Modells ist, dass durch die branchenübergreifende Anwendung ein hoher Abstraktionsgrad entsteht. Es ist möglich, dass die Abhängigkeit der Partner steigt, was dazu führt, dass die Unternehmen an Souveränität verlieren.

Das SCOR-Modell konnte sich zwar bisher nicht wirklich durchsetzen, kann aber als Anregung angesehen werden. Eine Übertragung auf andere Anwendungsbereiche ist durch das Ebenen-Modell relativ einfach.

Schlüsselkennzahlen/Key Performance Indicators in der Logistik

Kategorisierung von Key Performance Indicators: Finanzen, Kunden, Prozesse

In der Logistik können drei Gruppen von Kennzahlen unterschieden werden. Produktivitätskennzahlen, Wirtschaftlichkeitskennzahlen und Qualitätskennzahlen. Mit Produktivitätskennzahlen wird die Produktivität auf technischer und personeller Ebene gemessen, mit Wirtschaftlichkeitskennzahlen die Logistikkosten sowie die unternehmensspezifische Resultate und mit Qualitätskennzahlen der Zielerreichungsgrad bestimmt.

Dr. Hans-Ulrich Krause und Professor Dr. Dayanand Arora haben die wichtigsten KPIs in ihrem Handbuch Controlling-Kennzahlen folgender Maßen zusammengefasst:

-

-

-

- Kennzahlen Finanzen: Ergebnis-Kenngrößen, Rentabilitäts-Kenngrößen, Liquiditäts-Kenngrößen, Cashflow-Kenngrößen

- Kennzahlen Kunden: Kundenbeziehungs-Kenngrößen, Marketingkommunikations-Kenngrößen, Preismanagement-Kenngrößen

- Kennzahlen Prozesse: Projekt-Kenngrößen, Qualitäts-Kenngrößen, Supply-Chain-Management-Kenngrößen

-

-

Speziell bei den Kenngrößen im Supply-Chain-Management spielt natürlich die Logistik eine tragende Rolle. So sind deren Kenngrößen in die vier folgenden Unterpunkte unterteilt: Beschaffungseffizienz, Fehlanlieferungsquote, Fehlauslieferungsquote und Lieferbereitschaftsgrad. Key Performance Indicators können aufgrund ihrer zugrundeliegenden komplexen Prozesse nur schwer zusammengeführt und verglichen werden. Eine Betrachtung beziehungsweise Einschätzung erfolgt daher meist aus unterschiedlichen Perspektiven. So betrachtet die Kostenstelle eher die Rentabilität und die Kostendeckung eines Unternehmens, Verantwortliche der Logistik eher den Durchsatz oder die Anzahl und Länge der Rundgänge.

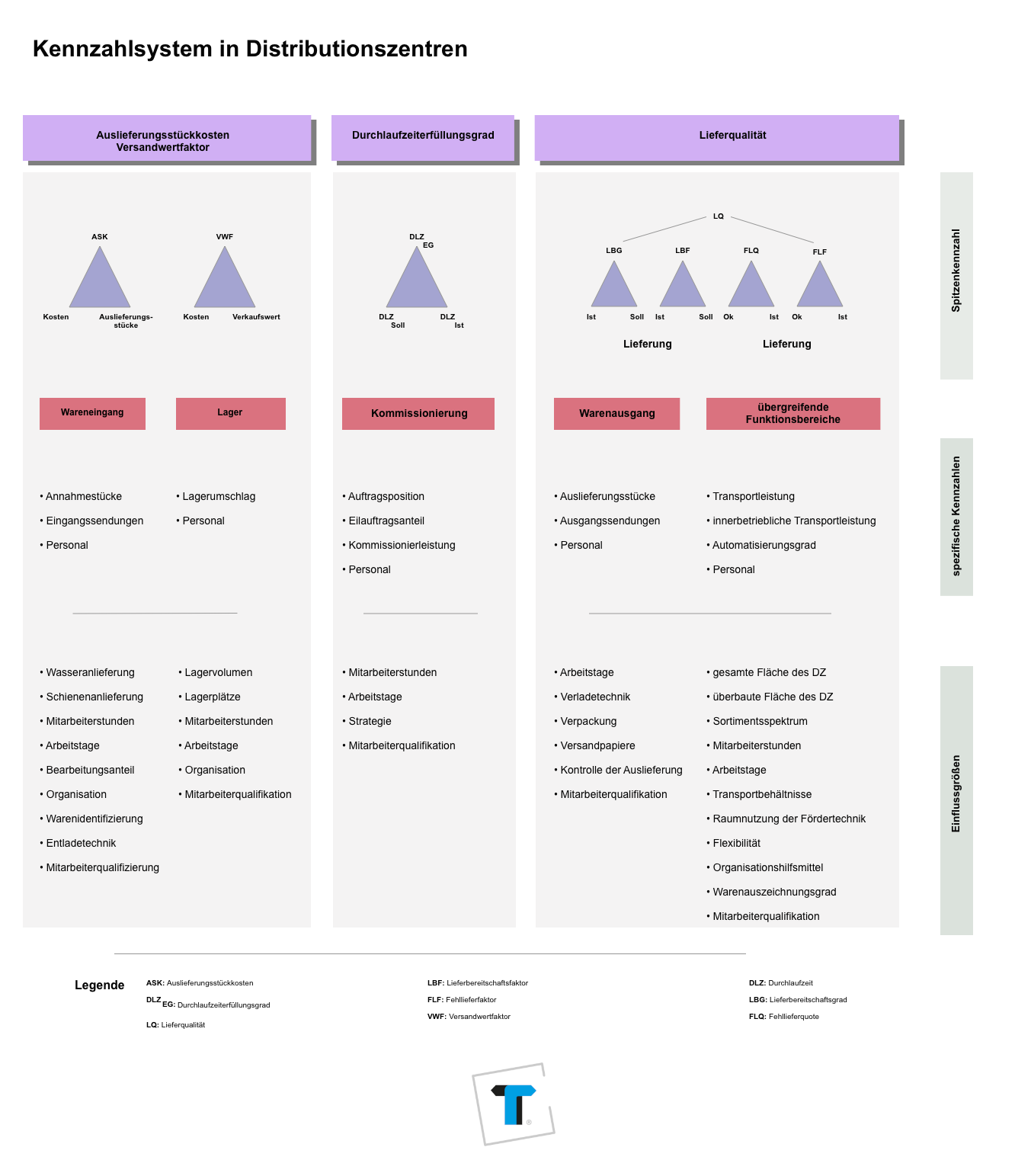

Kennzahlensystem in Intralogistik und Distributionszentren

Eine vollständige Bündelung aller in Lager- und Distributionssystemen anfallender Kennzahlen ist heutzutage zwar möglich, aufgrund der vielschichtigen Ausprägung komplexer Anlagen aber schwierig. Über ein vorab definiertes Kennzahlensystem ist es dagegen realisierbar, unterschiedliche Kennzahlen sinnvoll miteinander zu vergleichen und dabei eine sogenannte geordnete Gesamtheit von Kennzahlen zu generieren. Das Ziel eines solchen Systems: Ein informativer klarer Sachverhalt zu den einzelnen Prozessen und zu den damit verknüpften Zielen.

Ein Kennzahlensystem findet seinen Einsatz in Management und Controlling von Logistik-Systemen. Die darin, meist aus Rohdaten, errechneten Zahlen verschaffen dem Mitarbeiter einen signifikanten Prozess-Überblick. Dabei unterscheidet man zwischen nachweisbaren Eigenschaften (Leistung) und einer vergleichbaren Bewertung (Benchmarking).

Ein Kennzahlensystem erfüllt, wie bereits beschrieben, verschiedene Funktionen. Zu diesen gehören Informationsfunktion, Analysefunktion, Steuerungsfunktion und Dokumentationsfunktion. Wie könnte also ein durchgängiges Kennzahlensystem für die innerbetriebliche Logistik in einem Distributionszentrum aufgebaut sein? Dieser Frage ging Dipl.-Ing. K. Heptner nach und hat folgende Grafik entwickelt, die auf drei übergeordneten Kennzahlen aufbaut. Die ersten beiden Punkte gehören dabei zusammen.

-

-

-

- Auslieferungskosten: Gesamtkosten des Distributionszentrums dividiert durch die Anzahl Auslieferungsstücke pro Zeiteinheit

- Versandwertfaktor: Quotient aus Gesamtkosten und Verkaufswert der Waren pro Zeiteinheit

- Durchlaufzeiterfüllungsgrad: Quotient aus Soll- und Ist-Auftragsdurchlaufzeit

- Lieferqualität: Funktion (Abbildung) von Lieferbereitschaftsgrad und -faktor sowie Fehllieferquote und -faktor (siehe auch Perfect Order Fulfillment)

-

-

Einen ähnlichen Ansatz verfolgt die VDI-Richtlinie 4400 Blatt 3. Sie setzt folgende Darstellung beziehungsweise Ziele eines Kennzahlensystems voraus:

-

-

-

- Hohe Logistikeffizienz (Gesamtbild)

- Hohe Logistikleistung (kurze Durchlaufzeiten, hohe Produktivität, hoher Lieferservice)

- Geringe Logistikkosten (geringe Bestandskosten, geringe Prozesskosten)

-

-

Operationalisierung der Logistikziele

Die Kennzahlen selbst dienen zur Operationalisierung der Logistikziele.

Wichtig dabei: Neben den Leistungskennzahlen zur Messung der Logistikleistung und den Kostenkennzahlen zur Messung von Logistikkosten enthält das Kennzahlensystem sogenannte Strukturkennzahlen. Sie sind im Rahmen von Benchmarking-Untersuchungen keinem der Ziele zugeordnet.

Strukturkennzahlen-Beispiele:

-

-

-

- Kommissionier-Auftragspositionen je Betriebskalendertag

• Warenauslieferung je Betriebskalendertag

• Transportzeit zum Kunden je Warensendung

• Transportentfernung je Warensendung

• Versandgewicht je Warensendung

- Kommissionier-Auftragspositionen je Betriebskalendertag

-

-

Jenseits der hier schon beschriebenen Kennzahlensysteme gibt es in der Intralogistik auch spezielle Kennzahlensysteme, die individuell auf die einzelnen Prozesse hin zugeschnitten sind.

Zusammenfassung

Mit der Hilfe eines Kennzahlensystems werden die Aufgaben eines Unternehmens geplant, kontrolliert und gesteuert. In einem solchen System werden alle im Unternehmen vorhandenen Kennzahlen zusammengeführt, die wiederum unterschiedliche Funktionen erfüllen können. Es gibt sowohl traditionelle als auch moderne Kennzahlensysteme, die unterschiedlich stark verbreitet sind und sich ebenso bezüglich ihrer Stärken und Schwächen unterscheiden. Allen gemeinsam ist der Anspruch, komplexe Sachverhalte und Einschätzungen bezüglich der Unternehmensleistungen in vereinfachter, schnell zu erfassender Form darzulegen.

Weiterführende Links:

Allgemeine Informationen über Betriebsdaten und deren Erfassung finden Sie unter Betriebsdatenerfassung.

Weitere Informationen zum Thema Kennzahlen, Wertschöpfungsprozess sowie dem Controlling der Logistik finden Sie auch unter Supply-Chain-Management (SCM); ebenso interessant die entsprechende Optimierung mittels Prozesskettenmanagement.

Bildquelle: © Sergey Nivens – Fotolia.com