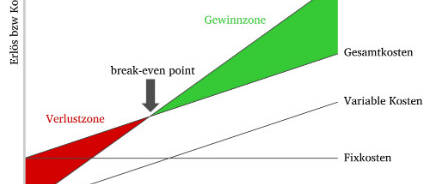

Break-Even-Analyse

Eine Break-Even-Analyse gibt Aufschluss darüber, ab welcher Umsatzmenge sich Erlös und Kosten decken. Unternehmen können damit den Break-Even-Point (BEP), die sogenannte Gewinnschwelle, berechnen. Der Break-Even-Point ist die Nullstelle der Gewinnfunktion.

Break-Even-Analyse: Berechnung des BEP zur Bestimmung der Eigen- oder Fremdlagerung

Um zu erkennen, ab welcher Absatzmenge die Lagerung intern oder extern erfolgen sollte, lautet die Faustformel: Kosten der Eigenlagerung = Kosten der Fremdlagerung

Beispiel:

Kosten der Eigenlagerung: Fixkosten 12.000 Euro + variable Kosten 10 Euro je Stück

Kosten der Fremdlagerung: Variable Kosten 40 Euro je Stück

Die Gleichung wird nach x aufgelöst und der Mengenwert (x) berechnet, ab dem sich die Kosten der Eigen- und Fremdlagerung gleichen.

12.000 + 10x = 40x

12.000 = 30x

x = 400

Ab einer Menge von 400 Stück decken sich nach dieser Rechnung die Kosten der Eigen- und Fremdlagerung. Unter Berücksichtigung weiterer Aspekte wäre ab dieser Stückmenge eine interne Lagerung in Betracht zu ziehen.

Mehr Informationen zur internen Lagerung finden Sie unter Eigenlagerung.

Bildquelle: © Thingamajiggs – Fotolia.com